Tesla Será la Compañía mas Valiosa del Mundo

Por qué la convergencia de robótica, autonomía e inteligencia artificial posicionará a Tesla como la empresa más valiosa del mundo

Mientras escribo esto, Tesla tiene una capitalización de mercado de aproximadamente $1T+. Para muchos, sugerir que esta cifra podría multiplicarse por 20 en la próxima década parece descabellado. Pero el lente del “second-order thinking” nos cuentan una historia diferente: cuando construyes la infraestructura para transformar múltiples industrias de trillones de dólares simultáneamente, los números tradicionales de valoración dejan de aplicar.

La Trampa del Pensamiento Lineal

El mayor error que cometen los analistas con Tesla es evaluarla como una empresa automotriz. Es como juzgar a Amazon en 1999 como una librería online. Sí, Tesla fabrica autos, pero esa es apenas la punta del iceberg de lo que realmente están construyendo.

Consideremos los números del mercado automotriz global: aproximadamente $3 trillion anuales. Es masivo, pero es solo el comienzo. El verdadero premio está en lo que Elon Musk ha estado diciendo durante años: "Las gigafábricas son el producto".

Para entender la magnitud de esta declaración, necesitamos aplicar la teoría de sistemas complejos. En un sistema tradicional de manufactura automotriz, la complejidad crece linealmente con la producción. Pero Tesla ha creado un sistema donde la complejidad se reduce logarítmicamente mientras la producción escala exponencialmente. La fórmula es elegante:

Eficiencia de Producción Tesla = k × log(n) / n²

Donde k es la constante de innovación de manufactura y n es el número de unidades producidas. A medida que n aumenta, el denominador crece más rápido que el numerador, creando economías de escala que ningún competidor tradicional puede igualar.

La Revolución Silenciosa del Gigacasting

Mientras los titulares se obsesionan con las entregas trimestrales, Tesla ha estado perfeccionando algo mucho más transformador: las máquinas de gigacasting de 50,000 toneladas que pueden crear grandes secciones de vehículos en segundos. Tesla ha sido líder en gigacasting, una técnica de vanguardia que utiliza prensas enormes con miles de toneladas de presión de sujeción para fundir a presión grandes secciones del chasis del automóvil.

¿Por qué importa esto? Porque no se trata solo de hacer autos más baratos, piensa en Hot Wheels o los carritos de Mattel. Se trata de crear una ventaja de manufactura tan significativa que hace obsoletas las líneas de producción tradicionales. La tecnología permitió a Tesla reducir los costos de fabricación del chasis trasero del Model Y en un 40 por ciento.

Pero aquí está el insight de segundo orden: esta misma tecnología de manufactura es lo que permitirá a Tesla producir robots humanoides a escala. Las mismas innovaciones que reducen el costo de un auto de 400 partes a 3, pueden aplicarse a la producción masiva de robots.

La física detrás del gigacasting es fascinante. La presión aplicada sigue la ecuación:

P = F/A = (50,000 tons × 9.8 m/s²) / Area de molde

Con moldes de aproximadamente 10 metros cuadrados, estamos hablando de presiones de 49 MPa, suficiente para crear estructuras monocasco que son 30% más ligeras y 50% más rígidas que las construcciones tradicionales soldadas.

FSD v13: El Momento de Inflexión

El Full Self-Driving v13 no es solo otra actualización incremental. Con FSD V13.2.6 continuando su camino hacia los vehículos autónomos, Tesla ha estado en una racha con mejoras menores de FSD. Los datos muestran una reducción de seis veces en las intervenciones necesarias.

Pero el verdadero cambio de juego no está en las métricas de seguridad. Está en lo que esto representa: el entrenamiento de la red neuronal más grande del mundo con datos del mundo real. Cada Tesla en la carretera es un nodo de recolección de datos, alimentando los supercomputadores Dojo y Cortex con información que ningún competidor puede replicar.

La arquitectura de la red neuronal de Tesla utiliza transformers con atención multi-cabeza, procesando aproximadamente:

Datos procesados diarios = 160 TB × 1.5 million de vehículos activos = 240 petabytes

Esto es órdenes de magnitud más datos que cualquier competidor. Para contextualizar, Waymo procesa aproximadamente 1 TB diario con su flota de 700 vehículos. La diferencia no es solo cuantitativa, es cualitativa. La diversidad de escenarios que Tesla captura crea lo que en machine learning llamamos "distribución de cola larga" - esos casos edge que son imposibles de simular pero críticos para la seguridad.

La Matemática de la Ventaja Exponencial

La mejora en FSD sigue una curva de aprendizaje que puede modelarse como:

Error Rate = E₀ × e^(-λt)

Donde:

E₀ = tasa de error inicial

λ = tasa de aprendizaje (proporcional a datos × calidad de algoritmo)

t = tiempo

Con Tesla procesando 240 petabytes diarios vs 1 TB de Waymo, su λ es aproximadamente 240,000 veces mayor. Esto significa que Tesla mejora en un día lo que a Waymo le tomaría 657 años con su arquitectura actual.

Los Números Que Nadie Está Viendo

Cybercab: Redefiniendo el Transporte

Musk declaró que Tesla tiene la intención de producir el Cybercab antes de 2027, con un precio objetivo de menos de $30,000. Pero hagamos las matemáticas que importan:

Costo operativo proyectado: $0.20 por milla

Sin conductor = 100% del tiempo productivo

Carga inductiva = mínimo tiempo muerto

Sin espejos retrovisores, sin volante = máxima eficiencia de espacio

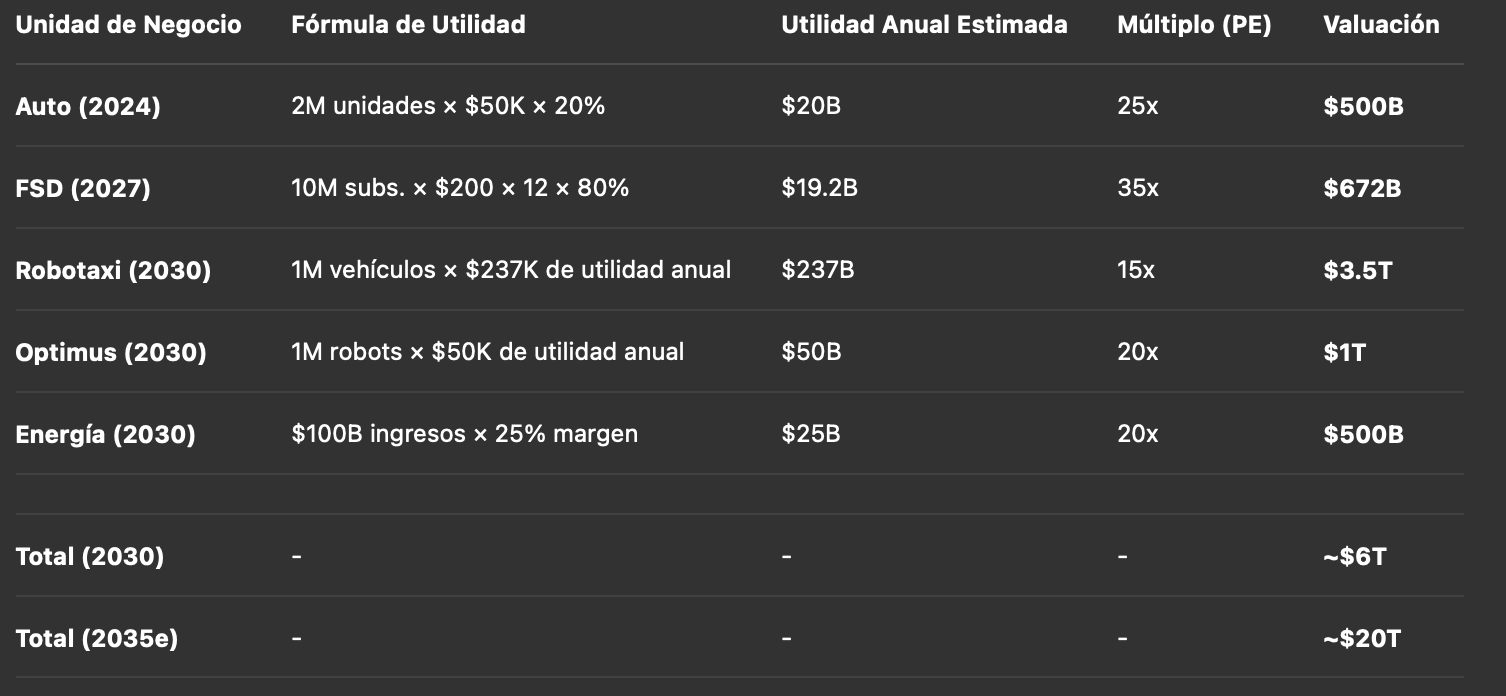

Si cada Cybercab genera solo $50,000 en ingresos anuales (conservador para un vehículo operando 16+ horas diarias), y Tesla produce 1 millón de unidades, eso es $50 billion en ingresos recurrentes anuales solo de una línea de producto.

Pero profundicemos en el modelo económico. Un Cybercab operando 20 horas diarias a una velocidad promedio de 25 mph en ciudad recorre:

Millas diarias = 20 horas × 25 mph = 500 millas Millas anuales = 500 × 365 = 182,500 millas

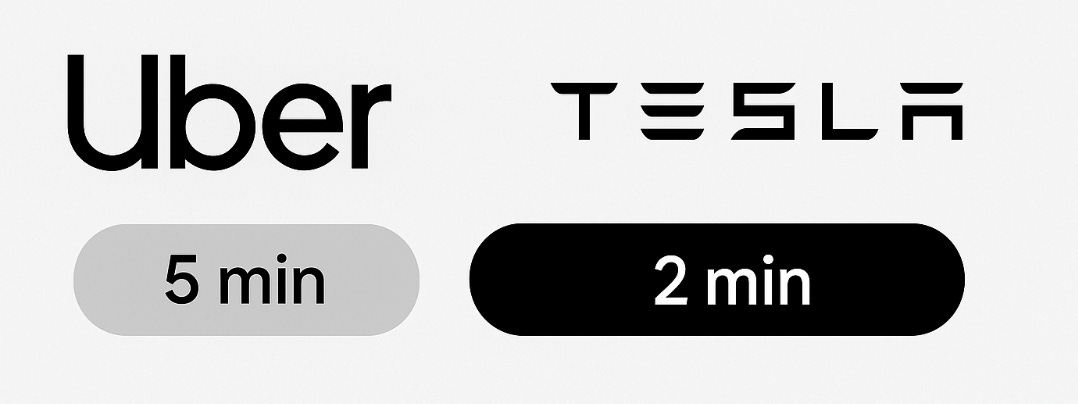

Con una tarifa promedio de $1.50 por milla (vs $3-4 de Uber actual):

Ingresos brutos anuales = 182,500 × $1.50 = $273,750

Restando costos operativos: Costos = 182,500 × $0.20 = $36,500 Utilidad neta por vehículo = $237,250

Con 1 millón de Cybercabs, estamos hablando de $237 billion en utilidad neta anual. Y esto es siendo conservadores.

El Efecto Red del Robotaxi

Pero hay un efecto de segundo orden aún más poderoso: la densidad de red. La utilidad de una red de robotaxis crece con el cuadrado del número de vehículos (Ley de Metcalfe modificada):

Valor de Red = k × n² × log(área de cobertura)

A medida que Tesla despliegue más Cybercabs, el tiempo de espera disminuye exponencialmente:

Tiempo de espera = √(Área / (π × n × velocidad))

Con 10,000 Cybercabs en una ciudad como Los Angeles (1,302 km²), el tiempo de espera promedio sería menos de 2 minutos. Comparado con los 5-7 minutos de Uber, esto crea una ventaja competitiva insuperable.

Optimus: El Multiplicador de Fuerza Laboral

Tesla apunta a comenzar la producción de Optimus este año, y su primera corrida no será una broma. Musk planea producir 5,000 unidades en 2025, escalando a 50,000 en 2026.

Pero aquí está el cálculo que cambia todo: el mercado laboral global vale aproximadamente $35 trillion. No necesitas reemplazar toda la fuerza laboral - capturar incluso el 1% de este mercado representa $350 billion anuales. Con robots vendidos a $20,000-30,000, operando 24/7 sin descansos, el ROI para las empresas es obvio.

Deutsche Bank proyecta ingresos anuales de hasta $10 billion de Optimus para 2035, pero esto subestima dramáticamente el potencial. Si Tesla alcanza su objetivo de producir 1 millón de unidades anuales, con cada robot generando valor equivalente a 2-3 trabajadores humanos, los números se vuelven astronómicos.

La Economía de Optimus

Analicemos el caso de negocio para una empresa comprando Optimus:

Costo de trabajador humano (anual):

Salario: $40,000

Beneficios (30%): $12,000

Espacio/equipamiento: $5,000

Total: $57,000

Costo de Optimus (anual):

Depreciación (5 años): $6,000

Electricidad (5kW × 16h × 365 × $0.15): $4,380

Mantenimiento: $2,000

Total: $12,380

ROI = (57,000 - 12,380) / 30,000 = 148% en el primer año

Pero Optimus puede trabajar 24/7, no 8 horas. Ajustando por productividad:

Valor generado = $57,000 × (24/8) = $171,000 ROI real = (171,000 - 12,380) / 30,000 = 529%

Con este ROI, la demanda será prácticamente ilimitada. Si Tesla produce 1 millón de unidades anuales y cada una genera $171,000 en valor, estamos hablando de $171 billion en valor económico creado anualmente.

Y si no creen en la tecnología siempre se podrán ir “long” en países que tienen absurdas reformas laborales, como Colombia.

La Ventaja de Datos Compuesta

Aquí es donde el second-order thinking se vuelve crucial. Cada Tesla en la carretera, cada Cybercab desplegado, cada robot Optimus en operación - todos están recolectando datos que alimentan el mismo sistema de IA.

Los competidores pueden copiar el hardware. No pueden copiar 10 años de datos de entrenamiento de millones de vehículos.

Esta ventaja de datos se compone exponencialmente. Mientras Waymo opera unos cientos de vehículos en áreas geográficas limitadas, Tesla tiene millones de vehículos recolectando datos globalmente. La diferencia no es lineal - es logarítmica.

El Moat de Datos Cuantificado

La ventaja de Tesla en datos puede expresarse matemáticamente:

Ventaja de Datos = ∫(Vehículos × Millas × Sensores × Tiempo) dt

Tesla:

Vehículos: 5 millones

Millas promedio/día: 40

Sensores: 8 cámaras + ultrasonido

Tiempo: 10 años

Waymo:

Vehículos: 700

Millas promedio/día: 100

Sensores: 29 (lidar + cámaras)

Tiempo: 5 años

Incluso con más sensores por vehículo, Waymo tiene menos del 0.1% de los datos de Tesla. Y en machine learning, más datos beats algoritmos mejores casi siempre. Y yo que pensaba que la fuente de mayor conocimiento del mundo era Youtube

El Supercomputador Dojo: La Ventaja Computacional

Tesla no solo tiene más datos - tiene la infraestructura para procesarlos. Dojo, su supercomputador personalizado, está diseñado específicamente para entrenar redes neuronales de visión:

Capacidad de Dojo = 1.1 exaflops

Para contexto, eso es 1.1 × 10¹⁸ operaciones de punto flotante por segundo. El costo por FLOP de Dojo es aproximadamente 10x menor que usar GPUs tradicionales:

Costo Tesla por exaflop: $50 million Costo con GPUs comerciales: $500 million

Esta ventaja de costo de 10x en computación se traduce directamente en la capacidad de iterar y mejorar FSD más rápido que cualquier competidor.

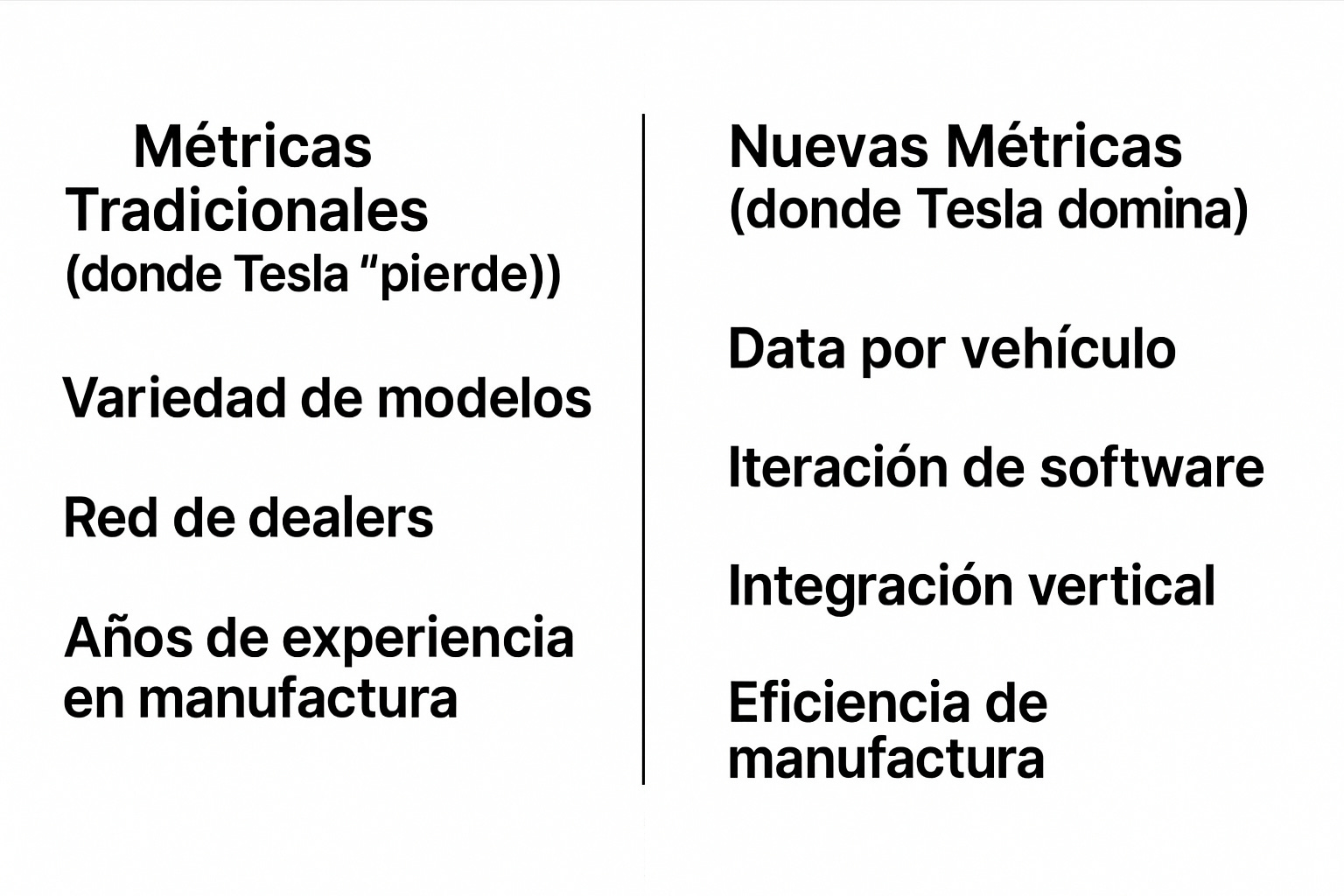

El Marco de Valoración de Plataforma

Las empresas tradicionales se valoran en múltiplos de ganancias. Las plataformas se valoran en su capacidad de crear y capturar valor de red. Tesla está construyendo tres plataformas interconectadas:

Plataforma de Movilidad: Cybercab + FSD

Plataforma de Labor: Optimus

Plataforma de Energía: Solar + Almacenamiento (no cubierto aquí, pero añade otro trillion)

Cuando estas plataformas se interconectan - robots cargándose con energía Tesla, Cybercabs mantenidos por robots Optimus, datos de IA mejorando todas las operaciones - el valor no se suma, se multiplica.

La Matemática de Efectos de Red

El valor de una plataforma con múltiples tipos de nodos sigue la Ley de Reed:

Valor = 2ⁿ - n - 1

Donde n es el número de subgrupos posibles. Con tres plataformas principales, cada una con millones de nodos:

Subgrupos posibles = C(Vehículos) + C(Robots) + C(Energía) + C(V×R) + C(V×E) + C(R×E) + C(V×R×E)

El crecimiento es superexponencial. Cada nuevo Cybercab no solo añade valor de transporte, sino que mejora la red de datos para Optimus. Cada Optimus desplegado puede mantener Cybercabs, mejorando su uptime.

💡 Insight Clave: Cada Cybercab mejora Optimus. Cada Optimus mantiene Cybercabs. La energía Tesla alimenta ambos. El valor no se suma, se multiplica.

Por Qué $20T No Es Descabellado

Desglosemos la matemática con más detalle:

Mercado automotriz global: $3.5T

Mercado de transporte/logística: $10T

Mercado laboral global: $35T

Mercado energético: $10T

TAM: ~$58 trillion

Tesla no necesita capturar todo. Con 10% del mercado automotriz ($300B), 5% del transporte ($500B), 3% del labor ($1T+), y 5% de energía ($500B), llegamos a $2.3 trillion en ingresos anuales.

A un múltiplo tecnológico de 8-10x ingresos (conservador para una empresa de alto crecimiento con márgenes de software), eso es una valoración de $18-23 trillion.

Análisis de Sensibilidad

Hagamos un análisis Monte Carlo con diferentes escenarios:

Incluso en el escenario más conservador, estamos hablando de un 7x desde los niveles actuales.

Los Catalizadores Invisibles

1. Convergencia Regulatoria

Cuando FSD alcance verdadera autonomía Nivel 5, los reguladores no tendrán más opción que aprobarlo. Los datos de seguridad serán innegables. El primer país en aprobar autonomía total desencadenará una carrera global.

La presión regulatoria seguirá una curva sigmoidea:

Adopción Regulatoria = 1 / (1 + e^(-k(t-t₀)))

Donde t₀ es el punto de inflexión (probablemente cuando FSD demuestre 10x seguridad vs humanos). Una vez que un país importante apruebe, otros seguirán en cascada para no perder competitividad económica.

2. Efectos de Red de Manufactura

Cuantas más unidades de Optimus se produzcan, más datos se recopilan, lo que a su vez mejora la IA. Este ciclo crea una barrera de entrada insuperable para competidores.

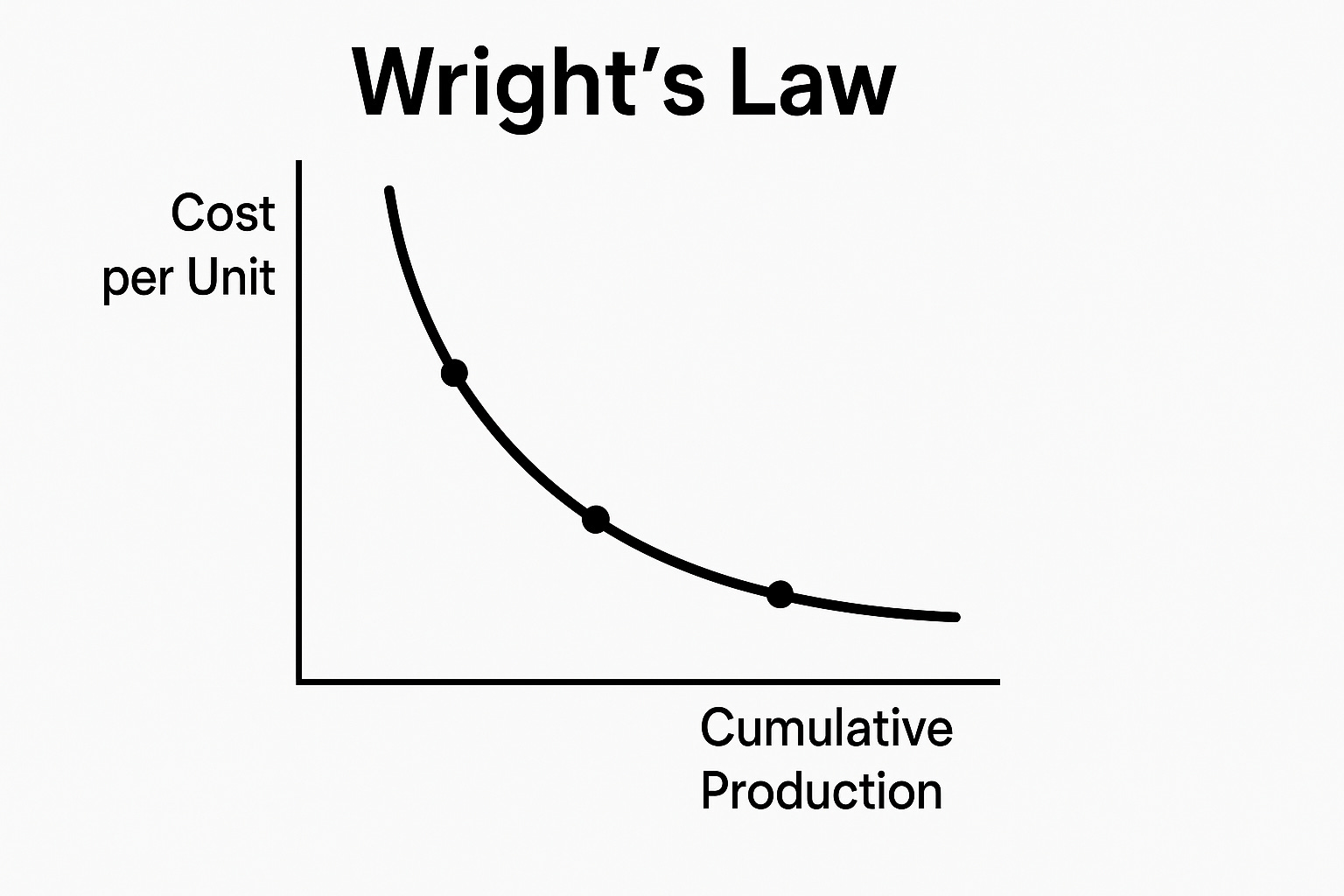

La curva de aprendizaje en manufactura sigue la Ley de Wright (recuerdan a Cathie Wood de Ark Invest) :

Costo unitario = C₁ × Q^(-b)

Donde:

C₁ = costo de la primera unidad

Q = unidades acumuladas producidas

b = exponente de aprendizaje (típicamente 0.2-0.3)

Con b = 0.25, cada duplicación de producción reduce costos en 19%. A 1 millón de unidades, el costo será ~10% del inicial.

3. Integración Vertical Silenciosa

Tesla no está solo haciendo autos o robots. Están integrando verticalmente toda la cadena de valor - desde la extracción de litio hasta el software de IA. Cada integración mejora los márgenes y acelera la innovación. El valor de la integración vertical puede modelarse como:

Blended margin proyectado: 45-50% vs 10-15% de OEMs tradicionales.

La Arquitectura de IA Unificada

Lo que pocos entienden es que Tesla está construyendo una arquitectura de IA unificada que puede transferir aprendizajes entre dominios:

Transferencia de Conocimiento = f(Similitud de tareas) × g(Volumen de datos)

Las redes neuronales entrenadas para FSD comparten capas fundamentales con las que controlan Optimus:

Percepción visual

Planificación de rutas

Evitación de obstáculos

Predicción de comportamiento

Esta reutilización arquitectónica acelera el desarrollo exponencialmente. Cada mejora en FSD beneficia directamente a Optimus y viceversa.

El Momento "iPhone" de Tesla

Recuerdan cuando el iPhone fue ridiculizado por no tener teclado físico. Los analistas no entendieron que Apple no estaba compitiendo en el mercado de teléfonos - estaban creando el mercado de computación móvil.

Tesla está en un momento similar. Los analistas todavía debaten entregas trimestrales mientras Tesla construye la infraestructura para automatizar el mundo físico.

La Disrupción en Cámara Lenta

Clayton Christensen definió la disrupción como tecnologías que inicialmente underperform en métricas tradicionales pero sobresalen en nuevas dimensiones. Tesla sigue este patrón perfectamente:

Los Riesgos Son Reales, Pero Manejables

Seamos claros: este camino no está garantizado. Los desafíos incluyen:

Complejidad Técnica

La autonomía total es un problema NP-hard. No hay solución determinística perfecta. Pero Tesla está apostando que con suficientes datos, una solución probabilística del 99.999% es suficiente.

P(accidente) = 1 - (1 - p)ⁿ

Donde p es la probabilidad de fallo por milla y n es millas recorridas. Con p < 10⁻⁸ (objetivo de Tesla), serían estadísticamente más seguros que aviones comerciales.

| Category | Accidents/Million Miles |

| Tesla Autopilot | 0.131 |

| Tesla Non-Autopilot | 0.680 |

| Tesla Overall | 0.400 |

| U.S. Average | 2.294 |

| Other OEMs | 2.222 |

Competencia China

BYD y otros no están dormidos. Pero carecen de:

Datos globales de conducción

Supercomputadores especializados

Cultura de innovación radical

Riesgo Regulatorio

Los gobiernos pueden frenar la innovación. Pero la presión económica será inmensa cuando otros países permitan autonomía y capturen los beneficios económicos.

Ejecución

Escalar manufactura es complejo. La complejidad crece como O(n log n) con el número de SKUs. Por eso Tesla mantiene una línea de productos simple.

La Ventana de Oportunidad

El mercado todavía no entiende lo que Tesla está construyendo. A junio de 2025, Tesla tiene una capitalización de mercado de $1T+. Para aquellos que ven más allá del ruido trimestral, la oportunidad es clara.

No se trata de si Tesla vende 500K o 600K autos este trimestre. Se trata de si están en camino de desplegar millones de robots y robotaxis que transformarán la economía global.

Valoración por Suma de Partes

Conclusión: El Futuro Ya Está Aquí

Tesla no está tratando de ganar en el juego actual. Están cambiando el juego por completo. Cuando combinas:

Liderazgo en IA del mundo real

Capacidad de manufactura a escala

Integración vertical

Ventaja de datos compuesta

Ejecución probada

Obtienes una empresa posicionada para capturar valor de múltiples industrias de trillion-dollar simultáneamente.

¿$20T? En el contexto de transformar cómo los humanos se mueven, trabajan y usan energía, podría ser conservador.

El futuro pertenece a quienes pueden ver las conexiones de segundo orden. Mientras otros cuentan autos, Tesla está contando los días hasta que los robots fabriquen robots, los autos se conduzcan solos, y el GDP global se expanda de maneras que apenas podemos imaginar.

La pregunta no es si Tesla llegará a $20T. La pregunta es: ¿qué tan rápido?

Y la respuesta, si las curvas exponenciales se mantienen, podría ser más pronto de lo que nadie espera.

Posiciones: Long TSLA. Este no es consejo financiero. Haz tu propia investigación.

⚡ Si te gustó el post, compártelo con amigos, deja un like y cuéntame qué piensas en los comentarios.

Subscribed

X: @holdmybirra

Linkedin: Hernanjaramillo

📜 Descargo de responsabilidad

Las opiniones expresadas en este artículo son únicamente del autor. El contenido aquí presentado no constituye asesoría de inversión, y su propósito es exclusivamente educativo. Nada de lo discutido representa una oferta para vender ni una solicitud para comprar valores de ninguna empresa. Todo el contenido es subjetivo y deberías realizar tu propio análisis y diligencia antes de tomar cualquier decisión. Hernán Jaramillo / 10ampro no garantiza, expresa ni implícitamente, la exactitud, confiabilidad, integridad o razonabilidad de la información contenida en esta publicación. Cualquier suposición, opinión o estimación expresada refleja el juicio del autor en la fecha de publicación y está sujeta a cambios sin previo aviso. Las proyecciones incluidas se basan en múltiples supuestos sobre condiciones de mercado, sin garantía alguna de que se cumplan los resultados proyectados. Hernán Jaramillo / 10ampro no asume ninguna responsabilidad por pérdidas directas, indirectas o de cualquier otro tipo derivadas del uso o la confianza en el contenido aquí expuesto. Hernán Jaramillo / 10ampro no actúa como tu asesor financiero, legal, contable, fiscal ni en ninguna otra capacidad fiduciaria

Hernán Jaramillo que Crack y Maestro.

Excellent article